「65歳まで払い続けるのと比べると、毎月の支払額は相当安いですよね。65歳まで払う場合は、毎月2万1550円なのに、1万2500円って、4割以上も安い! これで1000万円の保険金をもらえるのなら、こちらの方がお得なのかしら?」

佐藤「でも、死ぬ前にお金が欲しくなることはありませんか?」

「途中でやめた場合は解約返戻金でお金が戻ってくるんでしょう」

佐藤「こちらも戻ってはきますけど、もっと少ないです。だいたい

払った金額の75%以下しか戻ってこないと考えてください。男性の場合はもっと少ない。65%くらい。もっと少ない時もあります」

「20年とか30年払っても?」

佐藤「はい、そういうことになります」

「どうしてそうなるの?」

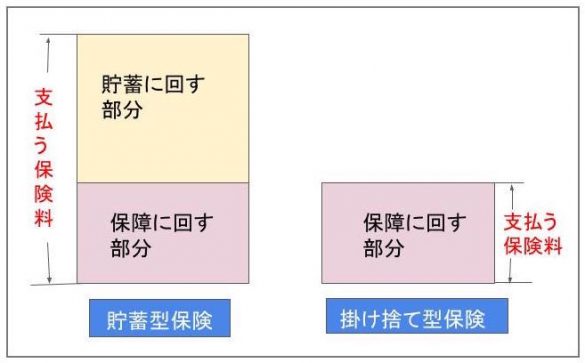

貯蓄型も、実は「掛け捨て」に「貯蓄分」を上乗せして払っている

すごくわかりやすくいうと、この保険は貯蓄型と言ってますが、

払うお金の一部は保険(保障)のためのお金、また、一部は貯蓄のためのお金を払っていると考えてください。

終身払いの場合は、保険のためのお金の割合が多い。貯蓄の部分は少ない。だから、何年たっても戻ってくるお金は少なくなるわけです。毎月、1万2500円払おうが、2万1550円払ってもらおうが、死ぬ確率は同じです。それがカラクリです。

「終身払いは、払ったお金より少なくなるんじゃ貯蓄とは違うわね。65歳とか年齢で区切るものも、それまでの長い期間にお金を使う自由は奪われるし、利率っていう観点でいうとすごく低い」